納稅評估

- 價格:面議

產品介紹

1.服務內容

事務所全面、系統、持續地收集企業的內部和外部相關信息,結合企業的實際情況,通過風險識別、風險分析、風險評價等步驟,查找企業經營活動及其業務流程中的稅務風險,分析和描述風險發生的可能性和條件,評價風險對企業實現稅務管理目標的影響程度,從而確定風險管理的優先順序和策略。結合企業自身稅務風險管理機制和實際經營情況,重點識別下列稅務風險因素:

1.董事會、監事會等企業治理層以及管理層的稅收遵從意識和對待稅務風險的態度;

2.涉稅員工的職業操守和專業勝任能力;

3.組織機構、經營方式和業務流程;

4.技術投入和信息技術的運用;

5.財務狀況、經營成果及現金流情況;

6.相關內部控制制度的設計和執行;

7.經濟形勢、產業政策、市場競爭及行業慣例;

8.法律法規和監管要求;

9.其他有關風險因素。

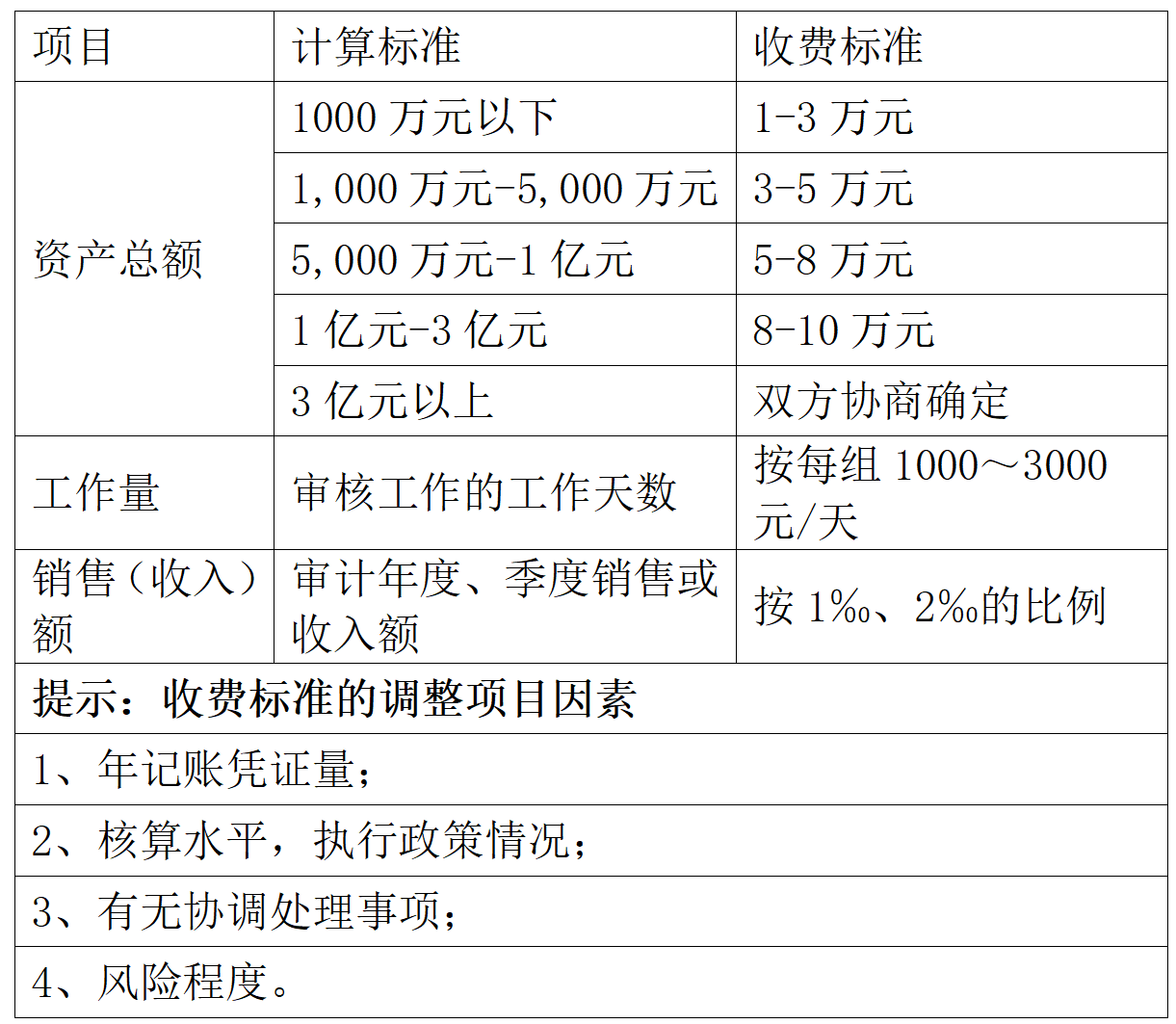

2.收費標準

3.適用行業

所有行業

4.服務方式

上門服務

5.優點

優點:

1、稅務政策適當適當采用和符合業務現狀;

2、稅收優惠是否用足政策和作出適當安排;

3、增值稅及附加、企業所得稅、個人所得稅、印花稅、房產稅等是否合適和合規處理;

4、會計、稅務政策選用和安排是否符合會計準則和規范,以及符合稅務規定;

5、會計稅務特別事務處理是否符合稅務的特別規定和指引;

6、毛利率、稅前利潤率、稅負率、成本周轉率等影響稅務評估的財務指標是否合理和適當;

7、收入確定和分類是否符合稅務規定;

8、成本、費用的分類、處理和核算是否規范和符合稅務要求;

9、關聯交易的定價是否合理和符合稅務規定;

10、往來賬項的處理是否符合商業常規和會計、稅務規范;

11、前期稅務質詢或調查的問題,以及其他專業機構提出的稅務問題是否適當處理;

12、稅收籌劃是否有適當安排,且符合稅務政策和規范;

13、日常業務文檔是否符合稅務的規定和操作規范;