研究開發費用企業所得稅稅前加計扣除鑒證

- 價格:面議

產品介紹

1.服務內容

事務所接受委托,依照稅法和相關標準,對企業的研究開發費用企業所得稅稅前加計扣除情況進行審核,證明其加計扣除申報的真實性、合法性,并出具鑒證報告。出具的鑒證報告,可以作為納稅申報的參考、稅務機關征收管理的參考、稅務復議訴訟的證據等。具體服務內容包括:

(1)研究開發費用加計扣除資格審核;主要審核企業成立的地區、財務核算、企業所得稅征收方式和高新技術企業取得等情況,確認企業研究開發費用加計扣除的資格。

(2)審核研究開發項目的類型,包括:自主研發、合作開發和委托開發。

(3)研究開發活動的范圍的審核;審核企業研究開發活動是否為獲得科學與技術(不包括人文、社會科學)新知識,創造性運用科學技術新知識,或實質性改進技術、工藝、產品(服務)而持續進行的具有明確目標的研究開發活動,并以取得的具體資料予以說明。

(4)研究開發項目適用領域相關資料的審核;主要審核企業研究開發項目是否屬于《國家重點支持的高新技術領域》、國家發展改革委員會等部門公布的《當前優先發展的高技術產業化重點領域指南(2007年度)》等文件規定的領域。

(5)技術項目開發計劃(立項書)和預算計劃的審核;根據取得技術項目開發計劃(立項書)等資料,審核研究開發項目的立項及經費預算情況。

(6)研究開發專門機構或項目組的人員情況審核;根據取得研究開發專門機構或項目組的編制情況、專業人員名單和人員學歷等資料,審核設立研究開發機構和專門從事研究開發的人員情況。

(7)研究開發項目加計扣除基數及加計扣除金額的認定審核。根據研發項目多欄明細賬,依據加計扣除文件規定,審核發生的項目確定加計扣除基數及扣除金額。

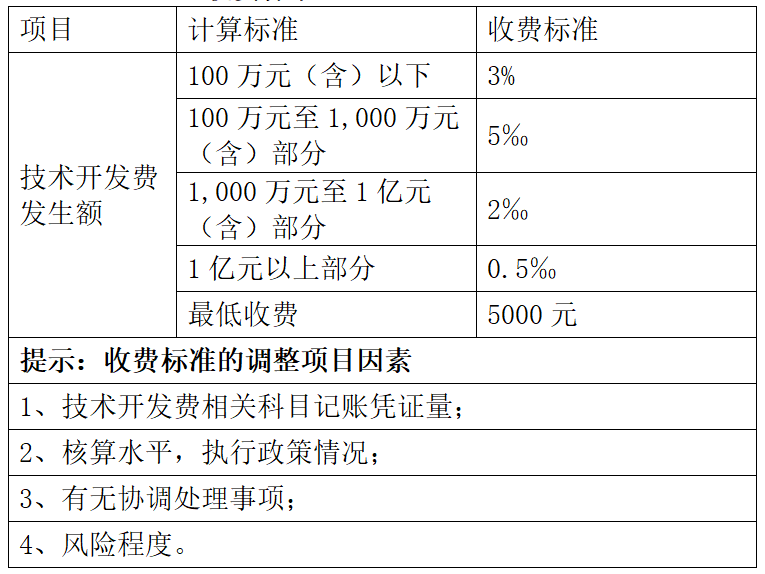

2.收費標準

3.適用行業

適用所有行業。

4.服務方式

以現場服務為主;收費在7000元以下的原則上不提供現場服務,具體服務方式雙方協商確定。