投資損失所得稅前扣除鑒證

- 價格:¥3,000.00 元

產品介紹

一、債權性投資損失鑒證

1.服務內容:

允許稅前扣除的債權性投資損失包括:因債務人或擔保人依法被宣告破產、關閉、被解散或撤銷、被吊銷營業執照、失蹤或者死亡等原因形成的債權性投資損失;因債務人遭受重大自然災害或意外事故,企業對其資產進行清償和對擔保人進行追償后,未能收回債權而形成的債權性投資損失;因債務人承擔法律責任,其資產不足歸還所借債務,又無其他債務承擔者而形成的債權性投資損失;因債務人和擔保人不能償還到期債務,企業提出訴訟或仲裁的,經人民法院對債務人和擔保人強制執行,債務人和擔保人均無資產可執行,人民法院裁定終結或終止(中止)執行而形成的債權性投資損失;因債務人和擔保人不能償還到期債務,企業提出訴訟后被駁回起訴的、人民法院不予受理或不予支持的,或經仲裁機構裁決免除(或部分免除)債務人責任,經追償后債權無法收回而形成的債權性投資損失;經國務院專案批準核銷的債權損失。

事務所接受委托,通過執行執業規范規定的程序和方法,依照稅法和相關標準,對企業的債權性投資損失所得稅稅前扣除申報事項進行審核、確認,評價和證明其申報扣除的真實性和合法性,并出具鑒證報告。出具的鑒證報告,可以作為納稅申報的參考、稅務機關征收管理的參考、稅務復議訴訟的證據等。

服務內容包括:

①了解企業債權性投資內部管理制度,并審核現債權投資明細表、總賬、明細賬;

②區分債權性投資損失的具體情形,取得合法、充分證據材料;

③審核并確認債權性投資損失稅前扣除的金額。

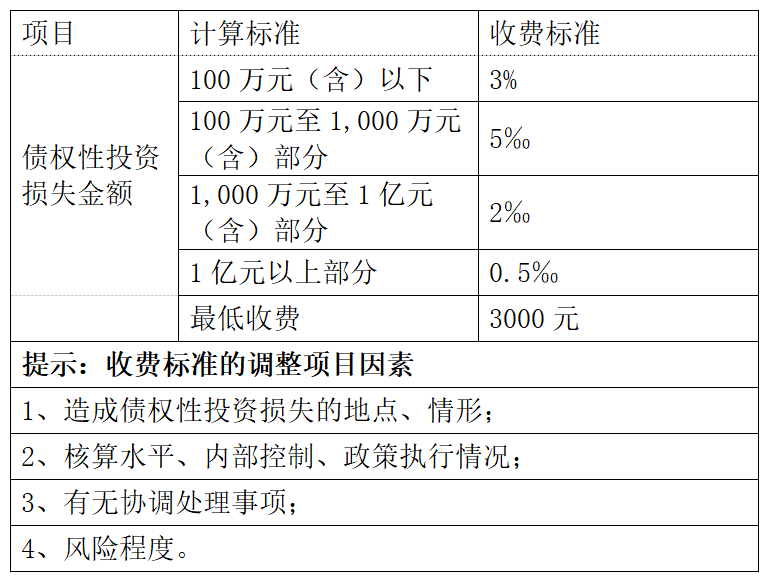

2.收費標準

3.適用行業

適用所有行業。

4.服務方式

以現場服務為主;收費在5000元以下的原則上不提供現場服務,具體服務方式雙方協商確定。

二、貸款類債權損失鑒證

1.服務內容:

貸款類債權損失是指企業委托金融機構向其他單位貸款,到期不能收回貸款,可以按照有關規定確認為委托貸款損失,在計算應納稅所得額時扣除。

事務所接受委托,通過執行執業規范規定的程序和方法,依照稅法和相關標準,對企業的貸款類債權損失所得稅稅前扣除申報事項進行審核、確認,評價和證明其申報扣除的真實性和合法性,并出具鑒證報告。出具的鑒證報告,可以作為納稅申報的參考、稅務機關征收管理的參考、稅務復議訴訟的證據等。

服務內容包括:

①了解企業貸款類債權內部管理制度,并審核短期貸款(長期貸款)損失明細表、報表、總賬、明細賬;

②確認申報損失貸款的償還情況,審核呆賬準備金(貸款損失準備金)的計提方法;

③區分企業貸款類債權損失的具體情形,取得合法、充分證據材料;

④審核并確認貸款損失稅前扣除的金額。

2.收費標準

項目 | 計算標準 | 收費標準 |

貸款類債權損失金額 | 100萬元(含)以下 | 3% |

100萬元至1,000萬元(含)部分 | 5‰ | |

1,000萬元至1億元(含)部分 | 2‰ | |

1億元以上部分 | 0.5‰ | |

| 最低收費 | 3000元 |

提示:收費標準的調整項目因素 | ||

1、造成貸款類債權損失的地點、情形; | ||

2、核算水平、內部控制、政策執行情況; | ||

3、有無協調處理事項; | ||

4、風險程度。 | ||

3.適用行業

適用所有行業。

4.服務方式

以現場服務為主;收費在5000元以下的原則上不提供現場服務,具體服務方式雙方協商確定。

三、股權(權益)性投資損失鑒證

1.服務內容:

企業的股權投資符合下列條件之一的,減除可收回金額后確認的無法收回的股權投資,可以作為股權投資損失在計算應納稅所得額時扣除:

A、被投資方依法宣告破產、關閉、解散、被撤銷,或者被依法注銷、吊銷營業執照的;

B、被投資方財務狀況嚴重惡化,累計發生巨額虧損,已連續停止經營3年以上,且無重新恢復經營改組計劃的;

C、被投資方財務狀況嚴重惡化,累計發生巨額虧損,已完成清算或清算期超過3年以上的;

D、轉讓股權發生的股權轉讓損失;

E、國務院財政、稅務主管部門規定的其他條件。

上述事項超過三年以上且未能完成清算的,企業出具被投資企業破產、關閉、解散或撤銷、吊銷等的證明以及不能清算的原因說明后可以作為股權投資損失在計算應納稅所得額時扣除。

事務所接受委托,通過執行執業規范規定的程序和方法,依照稅法和相關標準,對企業的股權(權益)性投資損失所得稅稅前扣除申報事項進行審核、確認,評價和證明其申報扣除的真實性和合法性,并出具鑒證報告。出具的鑒證報告,可以作為納稅申報的參考、稅務機關征收管理的參考、稅務復議訴訟的證據等。

服務內容包括:

①了解企業股權(權益)性投資內部管理制度,并審核現存貨損失明細表、總賬、明細賬;

②確認股權(權益)性投資損失賬面余額的真實性及所有權;

③區分企業股權(權益)性投資損失的具體情形,取得合法、充分證據材料;

④審核并確認股權(權益)性投資損失稅前扣除的金額。

2.收費標準

項目 | 計算標準 | 收費標準 |

股權(權益)性投資損失金額 | 100萬元(含)以下 | 3% |

100萬元至1,000萬元(含)部分 | 5‰ | |

1,000萬元至1億元(含)部分 | 2‰ | |

1億元以上部分 | 0.5‰ | |

| 最低收費 | 3000元 |

提示:收費標準的調整項目因素 | ||

1、造成股權(權益)性投資損失的地點、情形; | ||

2、核算水平、內部控制、政策執行情況; | ||

3、有無協調處理事項; | ||

4、風險程度。 | ||

3.適用行業

適用所有行業。

4.服務方式

以現場服務為主;收費在5000元以下的原則上不提供現場服務,具體服務方式雙方協商確定。